居住年数が長くなると、家も改修が必要になってきます。また、改修だけではなく子供の成長と合わせて増築をする場合もあると思います。そうした費用を金融機関では住宅関連のローンとしてリフォームローンを取り扱っています。

リフォームローンとは

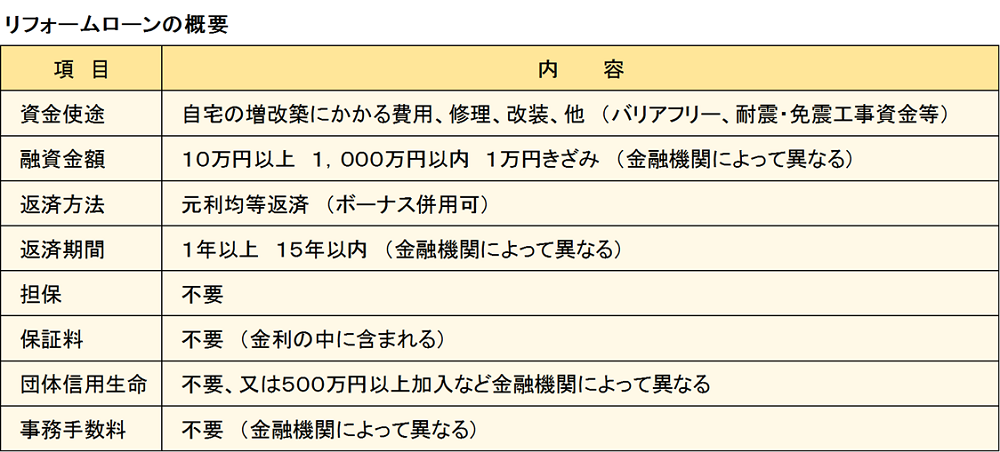

リフォームローンの概要

リフォームローンは住宅ローンに比べ、金利が2%~3%割高になっています。

その理由は、不動産を担保に取らない無担保扱いのため、リスクを抱えているので割高となっています。

また、土地・建物を担保に取らないことから抵当権設定費用もないので借りる側にとっては、多少金利が高くても住宅ローンほどの諸費用負担はかかりません。

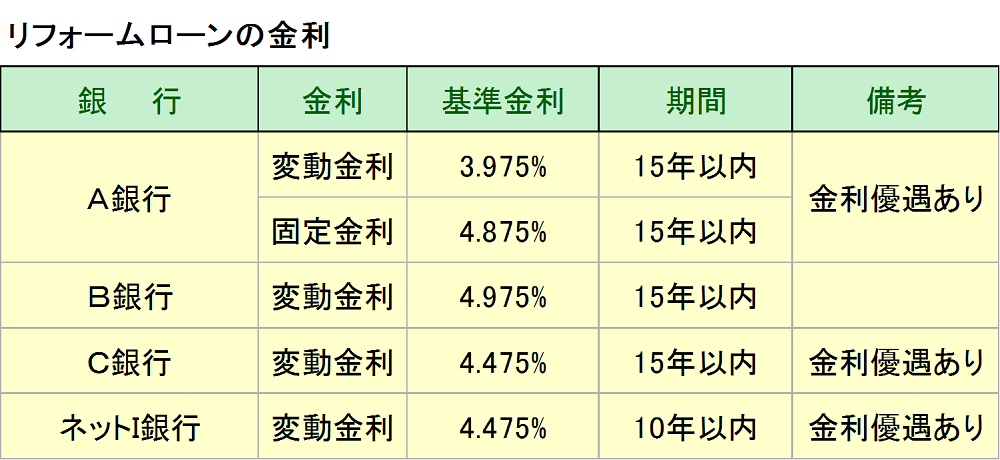

リフォームローンの金利

大手銀行とネット銀行のリフォームローン金利(2019年1月現在HPより)

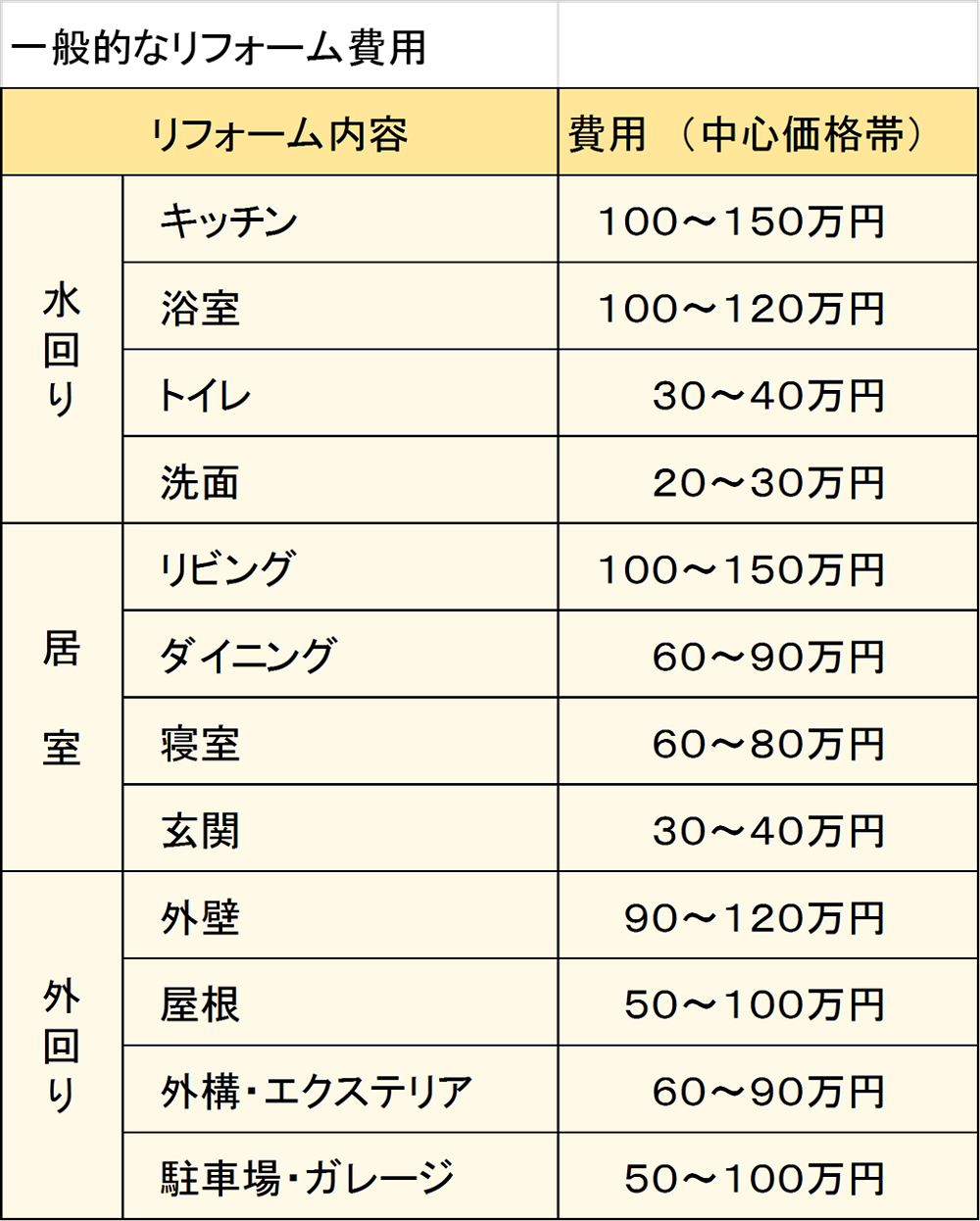

リフォームにはどのぐらいの費用がかかるのか ?

リフォームには数百万円のお金が必要

住宅の増改築といっても、値段は様々です。

たとえば、浴室のリフォームだけでも100万円~120万円以上といった値段が必要になることもあり、子育て世代の家庭ならば、簡単に出せる金額ではないことが確かです。

キッチンのリフォームも同様に100万円~150万円になることもあります。

つまり、キッチンや浴室などのリフォームを行うだけでも200万円~300万円の費用が掛かります。

見積もりは、まずは建築主に依頼する

こうしたリフォームは、複数のリフォーム業者に見積もりを依頼し、比較検討するようにしましょう。

そのなかでも、まずは家を建築した業者に見積もりを依頼することをお勧めします。

業者側には、年数が経って古くなっているとはいえ、家を建てた責任感と親しさがあり、依頼者としては、家を購入した「お客様」という立場でもあるので、他の業者よりも見積価格が低くなる可能性があります。このような立場は、ぜひとも利用してください。

リフォームの時に住宅ローンを借り換えする

住宅ローンの返済中の築10?15年になると、浴室・トイレ・洗面台・キッチンといった水回りに不具合が出てくるので、交換工事が必要になってきます。

快適な住環境を守るだけでなく、マイホームの寿命を伸ばし、資産価値を保つためにも、リフォームやメンテナンスをすることが大切です。

そこで、リフォームローンの借り入れを考えるのであれば、まずは住宅ローンの借り換えを検討してはいかがでしょうか。借り換えをすれば、低金利の住宅ローンにリフォーム資金を上乗せして、住宅ローンで長期に借入れすることも可能です。

また、1本にまとめることで、家計管理がしやすくなるメリットもあります。

何よりも、借り換え前の住宅ローン金利によっては、返済負担を減らせるケースが考えられます。住宅ローン金利が現在のような非常に低い水準になったのは2016年以降です。現在お住いの住宅についてリフォームをお考えであれば、2016年以前に住宅を購入した方が大半ではないでしょうか。リフォームに合わせて住宅ローンの借り換えをすることで、返済負担を減らせる方は多くいらっしゃると思われます。

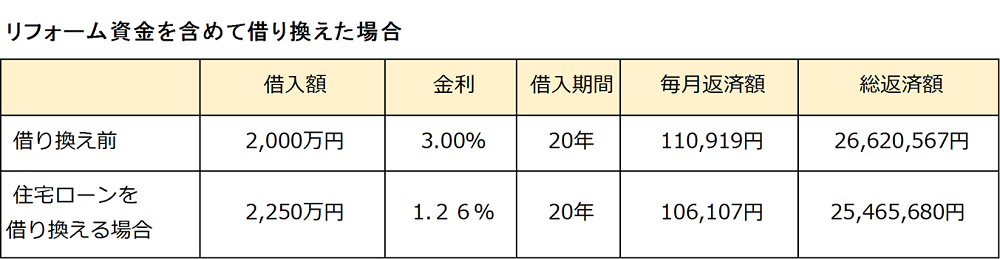

事例:住宅ローン借入残高2,000万円 リフォーム資金250万円を20年で借り換えた場合

このケースではリフォーム費用を含めて、住宅ローンを借り換えたほうがお得という結果になりました。借入額が250万円増えますが、毎月返済額が4,812円少なくなり、総返済額でも1,154,887円少ないことから、借り換えに要する諸費用を含めてもメリットが出てきます。

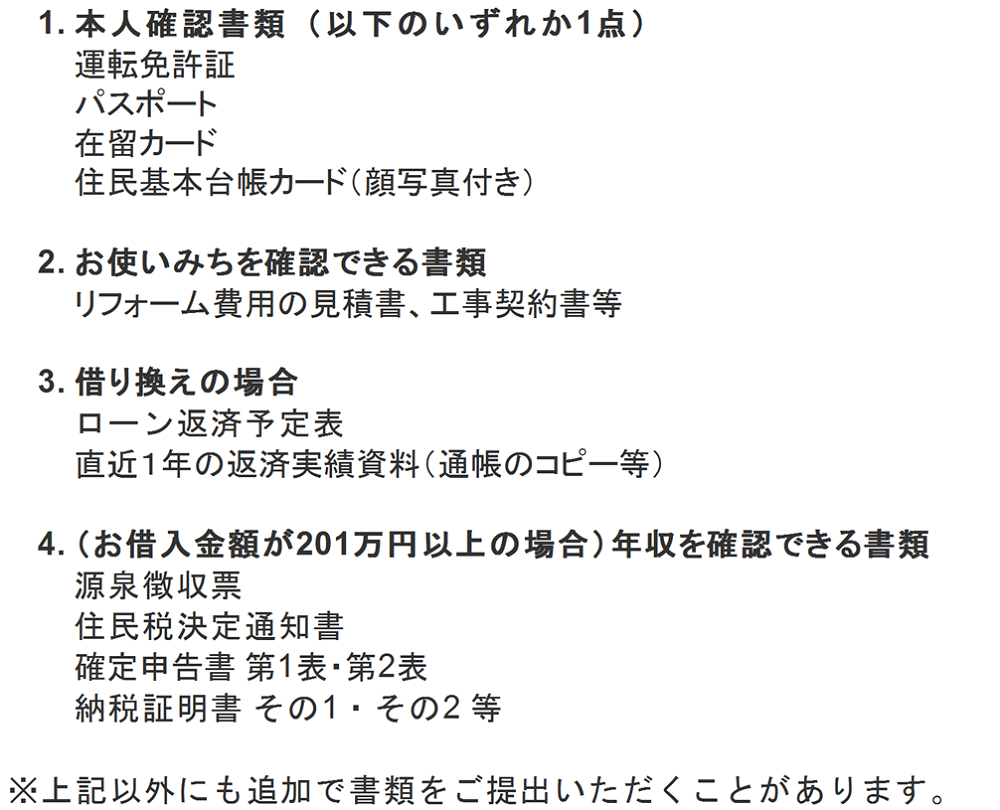

リフォームローンの必要書類

リフォームはお金がたまってからと考えている人も、リフォームローンを利用すれば何年か早く、使い勝手の良い家に住むことが可能になります。

リフォームローンは住宅ローンより金利は高くなりますが、そのぶん手続きや審査はずっと簡単です。

大切なことは、できるだけ金利が低いリフォームローンを無理のない返済計画を立てて上手に利用することです。

ご相談料は無料です。

お困りごとはございませんか。A.B.I㈱が運営会社する「フラット35相談センター」では、住宅ローンと生命保険の知識を併せ持ったコンサルタントが、住宅ローンに関する相談、審査、融資に至るまでのサポート、ならびに団信代替生命保険のご提案もいたします。また、A.B.I株式会社は、10年以上、東北地方における住宅ローン業務の旗艦店として「A.B.I株式会社(エービック)住宅ローン・フラット35」を展開しています。経験豊かな地元出身者スタッフが一人ひとりのお客様のご要望に合わせ身近できめ細かなサービスをご提供しています。ぜひお気軽にお申し付けください。