【フラット35】をご利用する場合に、お申込みご本人の収入では返済額に見合う基準に満たさない場合、連帯債務者として、直系親族の方等との収入を合算して申し込むことができます。但し、合算の仕方によって「借入可能額」や「借入期間の上限」に違いがでてきます。「合算する金額は選択できる」ことを理解したうえで、最適な借入方法を選択しましょう。

収入合算の条件

お申込みご本人の収入では総返済負担率の基準に満たさない場合は、 次の1~4全ての要件にあてはまれば収入を合算して申し込むことができます。

収入合算できるかた(1名のみ)

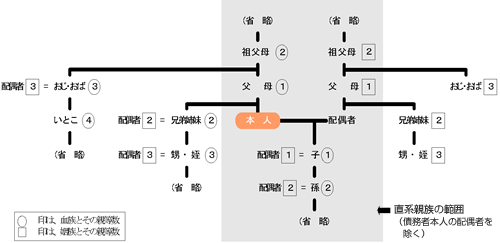

1.原則として、申込ご本人の配偶者または直系親族の方(※下図参照)

- 配偶者とは、婚約者、内縁関係にある方または同性パートナーの方を含みます

【参考】 親族の範囲 出典:住宅金融支援機構

2.お申込時の年齢が70歳未満の方

3.お申込みご本人と同居される方

※ ご親族がお住まいになるための住宅の場合は、お借り入れの対象となる住宅に入居される方も収入合算できます。

※ セカンドハウス・ご親族がお住まいになるための住宅の場合は、お申込みご本人と収入を合算する方が同居する必要はありません。

※ お申込みご本人がお住まいになるための住宅の場合の親子リレー返済の後継者にはこの要件は必要ありません。

4.連帯債務者になることができる方

収入合算できる金額

合算限度

収入合算できる金額は、収入合算者の年収の全額まで可能です。

ただし、合算額が収入合算者の年収の50%を超える場合には、合算者の年齢が主たる基準になりますので、申込人より合算者の年齢が高い場合(申込人の年齢<収入合算者の年齢)の場合、最長返済期間が短くなる場合があります。

借入期間の上限

夫婦・親族等の場合

最長返済期間=80歳-「次の1または2のうち年齢が高い方のお申込時の年齢(1年未満切上げ)」

1 申込本人

2 合算額が収入合算者の年収の50%を超える場合の収入合算者

<合算額と借入期間の例>

お申込みご本人(30歳)の収入が400万円、収入合算者(55歳)の年収が600万円の場合

[収入合算者の収入を全額合算可能]

1.収入合算者の年収(600万円)を全額合算してすることができます。この場合、収入合算者の年齢(56歳(1歳未満切上げ))が基準となりますので、お借入期間は24年が最長となります。

[収入合算者の年齢、借入期間を考慮して合算額を算出]

2.合算額を300万円(600万円の50%)以下とする場合には、お申込みご本人の年齢(31歳(1歳未満切上げ))が基準となりますので、お借入期間は35年が最長となります。

親子リレー返済の場合

親子リレー返済を利用される場合は、上記にかかわらず後継者の年齢を基に計算します。

ぺアローンの場合

ペアローンの場合は、2つの【フラット35】をそれぞれが単独で申し込むため、収入を合算することはできません。

よくある収入合算の具体例

年収が申込人<収入合算者の場合

申込人(35歳)年収400万円 + 妻(32歳)年収500万

⇨ 収入合算者の年収全額(500万)を合算可能= 合算年収900万円として申込

⇨ 借入期間の上限:35年 =80歳ー(35歳+1)≧ 35年

年齢が申込人<収入合算者の場合

申込人(35歳)年収400万円 + 父(65歳)年収300万

・父の収入合算額を150万円超(50%超)とするとき

借入期間の上限:14年 =80歳ー(65歳+1)

・父の収入合算額を150万円以下(50%以下)とするとき

借入期間の上限:35年 =80歳ー(35歳+1)≧ 35年