長らく続いてきた日本銀行のマイナス金利政策が大きな転換期を迎え、借入金額が大きい住宅ローンにも大きな影響が出始めました。変動金利のローンは借り入れ当初、固定金利に比べ低水準の金利に設定されているので一見、魅力的ですが、一方で固定金利は将来的な金利上昇リスクが無いため金利上昇局面では大きな安心感があります。気になる「全期間固定金利の【フラット35】への借換え」について概要を確認してみましょう。

(記事内容は機構資料に基づいています)

借換融資の要件

Q:借換えの対象となる住宅ローンの要件は?

A: 対象となる借入は自ら所有し、自らの借入であることが必要です。

- 自ら所有し、かつ、居住するための住宅の建設または購入のための自らの借入に係る借入(セカンドハウスローンの場合も借換えの融資対象となります)。

- 自ら所有し、かつ、親族の居住の用に供するための住宅の建設または購入のための自らの借入に係る借入。

Q:借換えの対象とならないローンは?

A:多目的ローンや投資用ローンなどの住宅ローン以外のローン、及び住宅のリフォームのための住宅ローンの借換えには利用できません。

Q:借換えの場合、融資手数料などの諸費用を借入額に含めることができますか?

A:以下の①から⑦までの諸費用については、【フラット35】借換融資のお借入額に含めることができます。

①金銭消費貸借契約書に貼付する印紙代(印紙税)

②【フラット35】借換融資を利用する際の融資手数料

③抵当権の設定および抹消のための費用(登録免許税)

④抵当権の設定および抹消のための司法書士報酬

⑤適合証明検査費用(物件検査手数料)

⑥借換え前の住宅ローンを全額繰上返済(完済)する場合に発生する繰上返済手数料および経過利息

⑦火災保険料(積立型火災保険商品に係るものを除く。)・地震保険料(借換えの際に新規で保険契約する場合に限る。)

Q:借換えるローンの必要条件は?

A:住宅取得時に借り入れた住宅ローンの借入れから1年以上経過していること

※(直近1年間正常に返済していることが必要)。

償還予定表及び住宅ローンの引き落とし実績のわかる預金通帳、金融機関が発行する償還履歴情報等で確認できます。

※ 債務者の変更(単に債務者を追加した場合を除きます。)がないことが前提となります。債務引受や相続等により、住宅取得時に借り入れた住宅ローンの債務者が変更となっている場合は、「債務者が変更となった日」から1年以上経過している必要があります。

A:住宅取得時に借り入れた住宅ローンの融資額が8,000万円以下で、かつ、住宅の建設費または購入価額の100%以内であること。

売買契約書または請負契約書及び登記事項証明書の乙区欄の抵当権設定登記の債権額(無担保ローンの場合は金銭消費貸借契約書の写し)で確認できます。

申込人の要件

借換融資の場合も、通常の【フラット35】の申込人の要件と同様です。

Q:現在、夫名義で住宅ローンを返済中ですが、妻名義で借換えを行うことはできますか?

A:できません。

ただし、借換えに伴い債務者を追加することはできます(債務者の人数は合計して2名までとなります。)。

Q:ペアローンは借換えにも利用できますか?

A:借換前と借換後の契約者(契約関係)が同じ場合にご利用いただけます。

Q:連帯債務の条件は?

A:借換えの対象となる住宅ローンが連帯債務の場合、借換えも同じ債務者で連帯債務とすることが必要です。

なお、借換えを行う際に新たに債務者を追加して収入合算や親子リレー返済を利用することができます

(【フラット35】の債務者の人数は、2名までとなります。)。

Q:一戸の住宅に対して複数の住宅ローンを利用し、現在返済中ですが、そのうちの一部のみを【フラット35】で借換えることはできますか?

A:順位変更により【フラット35】の抵当権が第1順位で設定できる場合は、一部の住宅ローンのみを【フラット35】で借換えることができます。

敷地・建物の条件

Q:土地資金も含めて借換融資を利用できますか?

A:ご利用いただけます。土地の取得時期を問いません。

なお、土地取得費用を確認できる売買契約書の提出が必要です。

土地だけの購入資金の借入は「住宅」のローンではないため、借換融資の対象外です

Q:借換えの場合、【フラット35】Sは利用できますか?

A:【フラット35】借換融資の場合、【フラット35】Sはご利用になれません。

借入期間

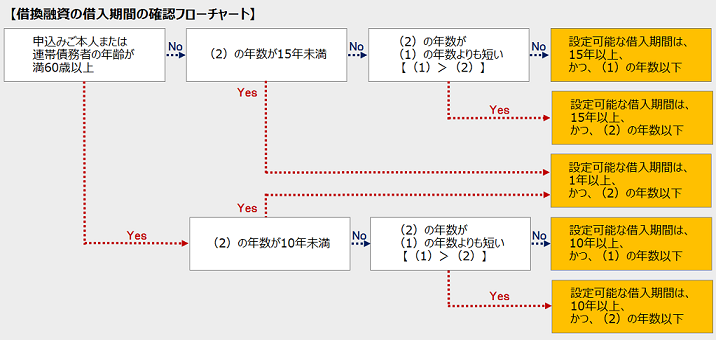

Q:借換融資の場合、借入期間の上限は何年ですか?

A:借換融資の場合、原則として、15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)以上で、かつ、次の①または②のいずれか短い年数(1年単位)が上限となります。

ただし、②の年数が15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)未満となる場合は、その年数(1年単位)が上限となります(この場合の下限は1年となります。)。

(1)「80歳」-「借換融資の申込み時の年齢 ※1※2(1年未満切上げ)」

(2)「35年(50年)※3」-「住宅取得時に借り入れた住宅ローンの経過期間※4(1年未満切上げ)」※5

※1 年収の50%を超えて合算した収入合算者がいる場合には、申込みご本人と収入合算者のうち、高い方の年齢を基準とします。

※2 親子リレー返済をご利用の場合は、収入合算者となるか否かにかかわらず、後継者の年齢を基準とします。

※3 長期優良住宅の場合は50年となります。

※4 住宅取得時に借り入れた住宅ローンの借入日(金銭消費貸借契約締結日)から借換融資の申込日までの経過期間をいいます。

※5 お申込みの取扱金融機関によっては、返済期間が「35年(50年)」-「住宅取得時に借り入れた住宅ローンの経過期間(1年未満切上げ)」によらない場合(住宅取得時に借入れた住宅ローンの残返済期間など)があります。

(出典:住宅金融支援機構)

(出典:住宅金融支援機構)

<注意事項>

20年以下の借入期間を選択した場合は、原則として、返済途中で借入期間を21年以上に変更できません。

団信について

Q:借換えの場合、団信の取扱いはどうなりますか?

A:お借換えの対象となる住宅ローンに付帯されていた団体信用生命保険の保障は、ローンのお借換えにより終了しますので、借換融資について改めて新機構団体信用生命保険制度に加入のお申込みが必要です。また、審査の結果、ご加入いただけない場合があります。

万一、団信の審査で加入ができなかった場合でも【フラット35】の借換融資自体はご利用いただけます。団信不加入の場合は融資金利が0.2%引き下げとなります。

火災保険について

Q:借換えの場合、火災保険の取扱いはどうなりますか?

A:現在付保している火災保険(火災共済を含む。)が、【フラット35】の火災保険の要件を満たす場合には、そのまま継続していただくことができる場合がございます。

住宅ローン控除

Q:借換えの場合、住宅ローン控除は適用になりますか?

A:現在ご返済中の住宅ローンにおいて住宅ローン控除の適用を受けている場合は、お借換え後も住宅ローン控除の適用を受けることができます。

・ 控除の適用を受けるための要件

次のすべての要件を満たす場合です。

(1) 新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること。

(2) 新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること。

この取扱いは、例えば、住宅の取得等の際に償還期間が10年未満の借入金(いわゆるつなぎ融資)を受け、その後に償還期間が10年以上となる住宅ローン等に借り換えた場合も同じです。

なお、住宅借入金等特別控除を受けることができる年数は、居住の用に供した年から一定期間であり、住宅ローン等の借換えによって延長されることはありません。

(出典:国税庁)

住宅ローン控除を適用できる期間に変更はありませんが、借換え後のローンの借入期間が10年未満の場合は、控除の対象外となります。